- 传奇BT网页版

上海有人研发了中国版“神奇公式”,号称“坚持炒股11年坐拥2套

时间:2010-12-5 17:23:32 作者:中变传奇页游 来源:uh86.com 查看: 评论:0内容摘要:2月21日,A股全线飘红。沪指报收3253.33点,上涨0.41%;深指上涨0.74%,报收10405.75点;创业板上涨1.38%,报收1921点。估计又有不少投资者摩拳擦掌伺机进场了。 但散户投资者在中国股市博弈中往往是弱势群体,输..2月21日,A股全线飘红。沪指报收3253.33点,上涨0.41%;深指上涨0.74%,报收10405.75点;创业板上涨1.38%,报收1921点。估计又有不少投资者摩拳擦掌伺机进场了。

但散户投资者在中国股市博弈中往往是弱势群体,输面更大。所以听说中国现在有团队号称正在研究一个每个投资者都可以实践,坚持十一年,坐拥上海两套房的“神奇公式”时,好奇心爆棚的记者决定去一探究竟。

“神奇公式”有了中国版本

《国际金融报》记者几经波折联系上了这家传说中研发股市“神奇公式”的公司——上海谦滴互联网金融信息服务有限公司(下称“上海谦滴”)。

据上海谦滴成立的中国版“神奇公式”团队负责人介绍,中国版在美国版的基础上做了多方面改变。“由于中美市场实际状况不同,中国版‘神奇公式’有其特殊之处”。

这个神奇公式其实来自美国。美国著名投资人、哥谭资本(Gotham Capital)创始人乔尔·格林布拉特(Joel Greenblatt),20年间完成了从700万美元到8.3亿美元的资本积累,创造了年均回报率高达40%的投资奇迹。

他将自己20多年的投资经验撰写在The Little Book That Beats The Market(《股市稳赚》)中。在书中,其将自己的选股技巧总结为“Magic Formula”(神奇公式),它的表述形式是:

资本回报率 = 息税前利润 /(净流动资本 + 净固定资产)

股票收益率 = 息税前利润 / 企业价值 ( 企业价值=市值+净有息债务 )

中国的这家公司敏锐地看到了“神奇公式”的市场价值,并改版后带回来中国。上述团队负责人告诉《国际金融报》记者,中国版与美国版的区别主要表现在三方面:

首先,由于中美会计准则差异,我们重新定义了部分特定财务科目项下的有效因子;

其次,指数的周期由一年变为半年;

最后,美国版本没有将公共事业类上市公司纳入选股样本。而国内公共事业公司的会计差异,比如无形资产等,与美国有所区别,并且经回测检验,我们发现公共事业股在中国并没有对结果产生显著影响,所以没有剔除。

最终,他们所呈现的中国版“神奇公式”表述为:

资本收益率 = 息税前利润 / (净运营资本 + 固定资产)

股票收益率 = 息税前利润 / 企业价值(企业价值 = 总市值 + 其他权益工具 + 带息债务 + 少数股东权益)

这个公式有什么诀窍呢?天风证券资产配置中心总经理张岩在接受《国际金融报》记者采访时解释说:“就像买东西一样,人们都希望买到高性价比的产品。究其本质,‘神奇公式’就是选一支性价比最高的股票,一家低价的高资本收益率公司。”

历史战绩真的那么神奇?

“神奇公式”真的那么神奇吗?

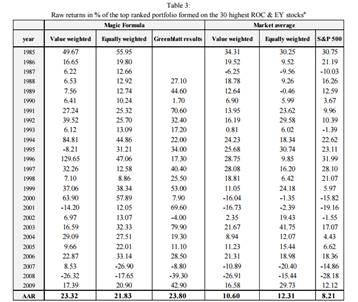

先看看美国版。蒂尔堡大学研究生R.H. Blij在对“神奇公式”做假设研究时发现,如果按照格林布拉特的投资方法从1985年开始投资,每年进行组合重组,投资人将会得到年均23.32%的收益。如果投资人以“神奇公式”的方式投资1000美元,到2010年累计回报将达到92277.74美元,累计回报率高达9128%。与此同时,标普500指数的年均回报率为8.21%,累计回报为5372.48,累计回报率437%。

注:上述收益率是由累计复合月化率转换到年化率的原始收益率,也没有进行无风险收益率调整。

那么,中国版“神奇公式”的成绩又如何?

统计数据显示,2005年5月至2016年8月,神奇公式年化收益率达到28.41%!

* 数据来源:WIND;本数据为模拟建仓回测结果,过往收益不预示其未来表现。

直观地看,假如你在2005年5月投入100万元本金,按照这一收益率,到2016年8月这一笔投资将颇为可观。

德雷塞尔大学教授Wesley R. Gray曾带研究生做过关于神奇公式的系列研究。当时参与该课题的研究生张某认为,从数据来看PE(市盈率)、PB(市净率)、ROE(净资产收益率)等选股指标在中国股市上表现并不理想。神奇公式的选股虽然也是用指标,但是就胜在它的指标是有效的。所以说到底这是如何找出有效的、能够阐述解释公司基本面的指标问题。

创金合信基金投资经理刘思涵(化名)认为,“神奇公式”提到的其实是一个量化选股的策略,至于这个策略有没有效果需要看样本内和样本外的测试。

“基本逻辑应该没问题。”刘思涵对《国际金融报》记者说,但他对于具体效果持保留意见。在查阅网站后,刘思涵谈到,由于这里只给出了历史回测结果,而且展示不太直观,所以最好是有一定的实盘样本外的回测数据才好判断。

刘思涵解释称,实盘样本外数据指的是从今天开始,严格按照“神奇公式”的选股思路,然后观察和记录,而不是历史数据。“实盘的收益率曲线比回测要珍贵的地方就在于,你得花10年去检验,但回测一个下午就能做出好多,因为你已经知道了历史,也可以有很多方法来美化它。但实盘的话,你根本不知道会发生什么,你要检验某个策略是否正确就只得靠时间,然后再不停复盘、修正。”他补充道。

上述团队负责人指出,两个因子的选股不可能一招鲜吃遍天,所以在某些时候会失效,而对此原创人乔尔也说过:正是因为它短期失效,才在长期有效。这个策略本身很简单,也可以再优化,比如我们团队的估值修复策略就是基于这个策略优化的。

“这一神奇公式能否在长期有效,关键取决于投资人对公式背后的普适性投资理念理解的深度。所以约束条件不在外部(市场环境),而在于内部(投资者的心)。”团队负责人说。

海通证券一位不愿意透露姓名的分析人士告诉《国际金融报》记者,股票的收入来源主要分为两类:股利和价差。“神奇公式”本质上说就是价值投资,因为公式包含了大部分财会科目下的重要部分,所以有助于投资人对公司基本面进行宏观分析。

“长期坚持价值投资能让投资者获得丰厚回报,但就上述图片中的具体统计数据而言,由于回测方法不同,需要进一步验证后再做评价。”上述分析人士称。

不要期望“爆炸式增长”

“神奇公式”能使投资回报最大化吗?

答案恐怕要令很多追求“极致”的投资者失望了。

Gray认为,在针对美国历史数据回测中,只使用“神奇公式”的效果并没有很惊艳,需要综合其他策略才更能缩小风险、放大效果。通过改进原版公式,比如添加均线、趋势、指标权重、遗传算法寻优等理论,重组出新的策略再回测,原本已经不错的神奇公式的效果是可以被放大的。

目前,学术界也在研究关于“神奇公式”的优化版本。比如“盈利和价值策略”,通过总资产产生的总利润来定义资产质量,账面价值比市值反映价格大小。

- 最近更新

-

-

11-25天天英雄冰封王座怎么打 通关小

-

11-23少年三国志2抖音礼包版下载v1.9.

-

11-23少年三国志战斗界面如何?战斗界

-

11-23三国志街机最新变态传奇页游版下

-

11-23兰德尔16+10+9伍德空砍18+12,奇

-

11-21一百七十九、英雄转职——法师

-

11-20Netflix 10月份最新变态传奇上线

-

11-19炉石传说卡组代码复制导入功能简

-

- 热门排行

-

-

09-24《铁甲雄兵》4月开启精英体验服

-

12-27为之泪目也不奇怪 游戏中令人惋

-

11-04传《TERA》大陆代理确定 游戏历

-

09-11索尼人事变动 平井一夫退出视频

-

03-09网龙2016年游戏收益12.1亿元 同

-

10-02不容错过的十部太空游戏 我们的

-

02-07游戏这一年:那些值得玩家疯狂“

-

01-24手把手身贴身教女学员开车?动手

-